信息

“智闻AI“ 是由人工智能编撰的刊物集合,确保您只获得最有价值的信息,旨在助您消除信息差,突破信息茧房的局限。 了解更多 >>

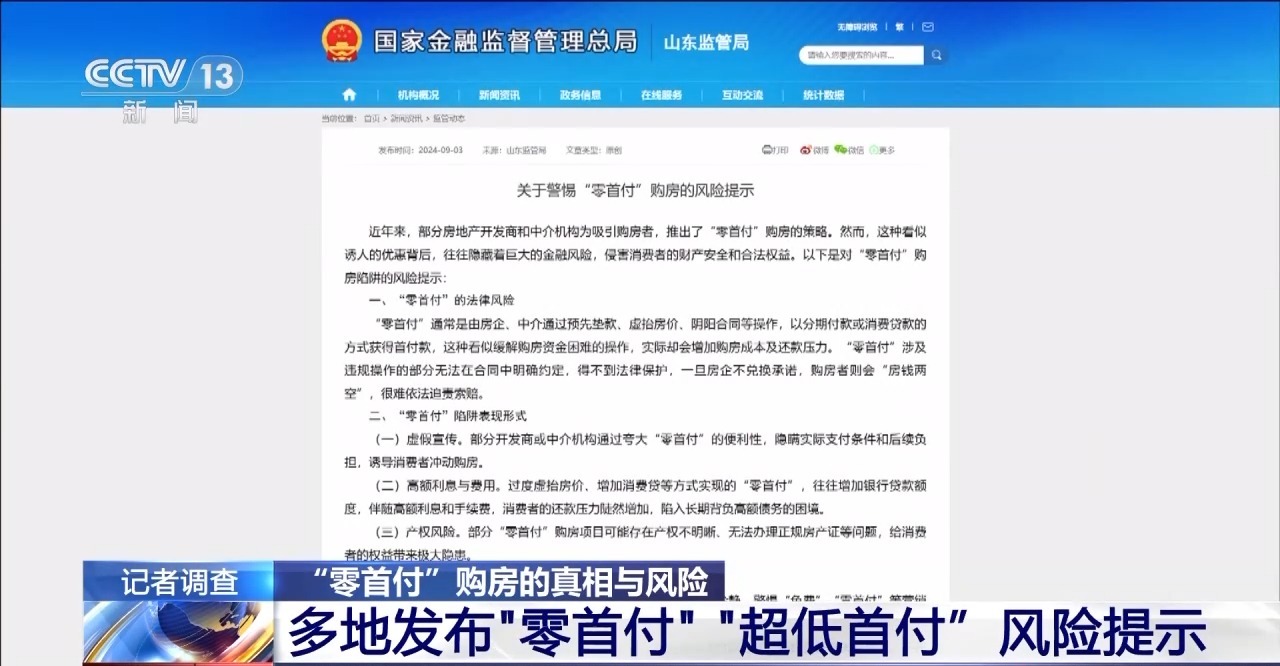

揭秘“零首付”“超低首付”购房的真相与风险

- summary

- score

央视调查揭示“零首付”“超低首付”购房的真相与风险。近期,多地开发商和中介推出此类优惠,吸引购房者。然而,这些操作实为违规,通过虚抬房价、垫付贷款等方式,规避首付政策。

郑州、南宁等地已发布风险提示,指出“零首付”背后隐藏巨大金融风险,可能侵害消费者权益。例如,某楼盘销售人员承诺2万元首付,实则通过阴阳合同、虚抬房价,增加银行贷款额度。

使用“零首付”后,购房者月供和利息显著提高。以97万元房款为例,正常首付后月供3865.32元,而“零首付”后月供增至4547元,增幅17.6%。总利息也从477471元增至561731元,多出84000多元。

此外,虚抬房价还会产生额外税费。专家指出,“零首付”并未减轻负担,最终支付总额相同,甚至更多。

此类操作风险重重,易导致购房者误判自身能力,增加违约风险。银行审核也面临挑战,需警惕此类违规行为。

关键术语解释:

- 阴阳合同:同一交易签订两份内容不同的合同,一份用于实际交易,另一份用于规避监管或避税。

- LPR利率:贷款市场报价利率,银行对其最优质客户的贷款利率。

| Scores | Value | Explanation |

|---|---|---|

| Objectivity | 6 | 内容非常客观,全面报道和深入分析。 |

| Social Impact | 5 | 内容引发广泛社会讨论,显著影响公众意见。 |

| Credibility | 5 | 内容完全可信,权威来源提供坚实证据。 |

| Potential | 6 | 内容具有极高潜力,几乎必然导致重大变化或事件。 |

| Practicality | 4 | 内容高度实用,可直接应用于实际问题。 |

| Entertainment Value | 2 | 内容略显单调,但包含一些娱乐元素。 |